Nella sezione di ConfrontaConti.it dedicata alle news trovi informazioni, approfondimenti e aggiornamenti sul mondo dei conti correnti e dei conti di deposito. Scorri la lista e trova tutte le ultime notizie sui conti bancari scritte dai nostri esperti.

Più basso è il valore Isee, maggiori sono i vantaggi a cui si può accedere. Alcuni benefici vengono concessi in automatico, per altri invece i cittadini sono tenuti a presentare una richiesta. Scopriamo tutte le novità del 2024.

Per accrescere la sicurezza degli utenti, operare online più sicuri e per un uso consapevole dei servizi finanziari, è stato pubblicato un vademecum nell'ambito di una campagna di comunicazione che vede le banche schierarsi in prima linea.

Un conto deposito vincolato offre rendimenti maggiori sul capitale investito ma, se l'investitore ha bisogno di prelevare il capitale prima della scadenza del vincolo, si potrebbe perdere il diritto a percepire gli interessi.

Gli italiani fanno sempre più uso dei servizi digitali proposti dalle banche tradizionali. Con il calo delle sedi fisiche presenti sul territorio nazionale, il 66 per cento dei clienti usa almeno un canale digitale.

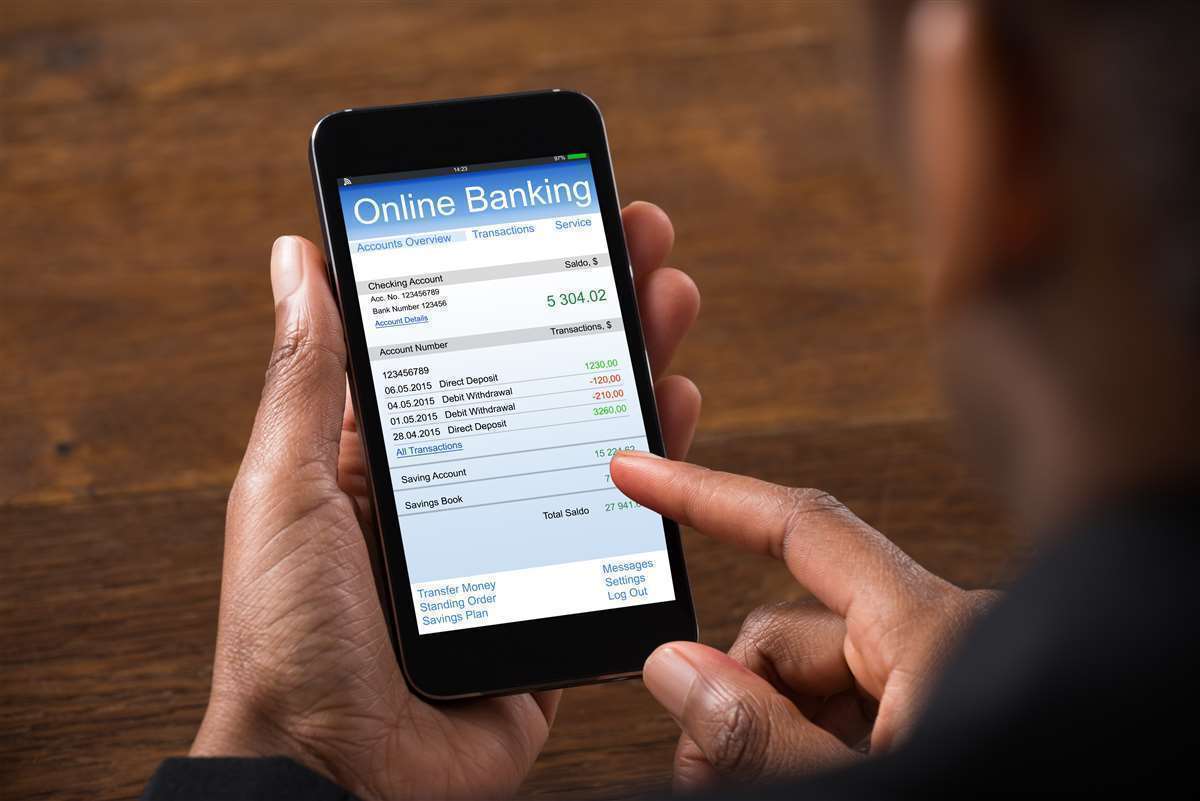

Riscuotono sempre più successo i conti correnti online. Oggi sia l'open banking che il mobile banking rappresentano strumenti molto utilizzati sia dai giovani che dai più adulti che iniziano infatti ad avere più confidenza con i servizi digitali.

È importante scegliere la carta di pagamento più adatta alle rispettive necessità, tenendo conto di costi e modalità di utilizzo, in un periodo in cui le transazioni in negozio si effettuano sempre più con questi sistemi elettronici.

Nuova convenzione tra ABI e Agenzia delle Entrate. Obiettivo: abbattere i tempi dei versamenti d’imposte, tasse e affitti. Da gennaio 2024 più rapido correggere anche gli errori delle deleghe con il canale FTP. Previsto un taglio delle sanzioni.

Secondo l’ultima pubblicazione dell’Associazione bancaria italiana, a novembre il tasso medio applicato ai conti correnti è stato dello 0,51%, mentre quello sui nuovi depositi ha segnato il 3,81%, in aumento rispetto al 2022 quando era solo 0,29%.

Sale il numero di casi di frodi creditizie in Italia attraverso il furto di identità. Si arriva a quota 17.100 truffe per un importo medio pari a 4.845 euro. Il danno totale stimato supera gli 83 milioni di euro.

I conti correnti destinati ai titolari di Partita Iva e alle imprese possono essere personalizzati con servizi extra. Sul mercato esistono sia conti business a canone fisso che quelli a canone variabile.

Con un conto corrente remunerato la liquidità ferma sul conto aumenta di valore con il passare del tempo. Gli interessi garantiti dalla banca e maturati dai clienti vengono accreditati direttamente sul saldo del conto.

Il passaggio alla banca digitale ha già interessato circa 300mila clienti su un totale di 2,4 milioni che Intesa Sanpaolo vorrebbe trasferire a Isybank. Oltre 5.000 i consumatori che hanno chiesto l'intervento dell'Autorità. Vediamo tutte le novità a riguardo.

In passato una delle proposte più gettonate di Poste Italiane era Conto Bancoposta Click: il conto corrente senza costi fissi. Questo prodotto prevedeva anche un rendimento su un saldo superiore a 5.000 euro.

Con un conto corrente è possibile gestire i risparmi, versare e prelevare contanti, trasferire soldi mediante bonifici, ricevere lo stipendio o la pensione tramite accredito, pagare le utenze. Tante le proposte delle banche a fine anno.

Il numero di utenti che connette almeno un conto è cresciuto del 30 per cento nei primi sei mesi dell'anno rispetto al primo semestre 2022. I consumatori digitali avanzano: si registra un incremento del 6,2 per cento.

Per scegliere il migliore conto deposito libero basta servirsi del comparatore ConfrontaConti.it, che ogni giorno seleziona le migliori occasioni sul mercato. Abbiamo ipotizzato di investire a novembre 30.000 euro per 12 mesi.

I pensionati con un assegno pensionistico di massimo 18.000 euro lordi annui possono accedere al bonus conto corrente 2023, un’agevolazione che consente di mantenere un conto corrente a costo zero. Il limite è solo il numero di operazioni bancarie.

Da gennaio 2022 a fine agosto 2023, il deprezzamento a causa dell’inflazione dei capitali immobilizzati è stato di 230 miliardi di euro. Per questo, il consiglio è di non tenere i risparmi sul conto corrente ma investirli in un conto deposito.

L’Agenzia delle Entrate ha sempre avuto accesso ai nostri conti correnti, ma in maniera indiretta. La procedura coattiva però risulta macchinosa e non sempre garantisce il buon fine del recupero del credito da parte del fisco. Da qui la nuova proposta.

I giovani possono aprire un conto corrente online, senza recarsi in filiale. Basta andare sul sito ufficiale della banca e creare un account. Per procedere occorrono i documenti e un indirizzo e-mail attivo.

Con l’inflazione che scende fino ai livelli pre-covid e l’instabilità dei mercati, la maniera più sicura per investire i risparmi e ottenere buoni rendimenti è aprire un conto deposito vincolato, sicuro e con un guadagno garantito.

Intesa Sanpaolo fa un passo indietro e proroga i tempi per il passaggio dei clienti alla nuova banca digitale, Isybank, dopo le polemiche sollevate nei mesi passati che hanno spinto l'Antitrust ad aprire un'istruttoria.

Dallo scambio automatico delle informazioni tra i Paesi aderenti all’Ue si passerà a un database unico, alimentato in tempo reale e disponibile per i controlli fiscali dei singoli Stati: il Grande Fratello Fiscale.

Il conto corrente business può essere collegato a carte di pagamento ed è caratterizzato da un codice IBAN che lo identifica. Molte banche propongono conti correnti business con canone annuo a zero spese.

Uno studio evidenzia la maggiore propensione degli italiani rispetto al passato a dirottare denaro dal conto corrente verso soluzioni d'investimento a basso rischio. L’alternativa dei Titoli di Stato e dei conti deposito.

Obiettivo della norma sui prelievi di contante negli esercizi commerciali sarebbe agevolare gli abitanti dei Comuni più piccoli che hanno a disposizione sempre meno sportelli ATM per prelevare, evitando così di accumulare denaro da custodire in casa.

Con un conto corrente è possibile effettuare operazioni bancarie, come bonifici, prelievi, depositi e pagamenti, in maniera semplice, veloce e comoda. Tante le offerte proposte dalle banche nel mese di novembre.

Il progetto che punta all'introduzione dell'euro digitale passa alla fase due. La BCE ha concluso la fase istruttoria e si prepara a definire le regole di funzionamento della nuova valuta digitale europea.

I dati diffusi dall'Osservatorio di ConfrontaConti.it confermano la forte crescita dei tassi di interesse dei conti deposito rispetto allo scorso anno. Il tasso di interesse lordo è aumentato, infatti, di oltre 2 punti percentuale.

L’Italia sta recuperando terreno rispetto agli altri Paesi occidentali grazie alla crescente familiarità con il Web, come dimostra anche il ricorso sempre più diffuso agli acquisti online e ai comparatori.